原创等额本息提前还款最佳时间,提前等额本息还款最聪明的选择

等额本息提前还款最佳时间是7年之前。等额本息提前还款的最佳时间通常是在贷款总期限的前三分之一阶段内,最晚不要超过贷款总期限的一半,可以节省较多的利息支出,较为划算。

一、等额本息提前还款最佳时间

1、如果房贷期限为20年,那么最好在7年之前还款为最佳。

2、如果房贷期限为30年,那么最好在10年或15年之前还款较为划算。

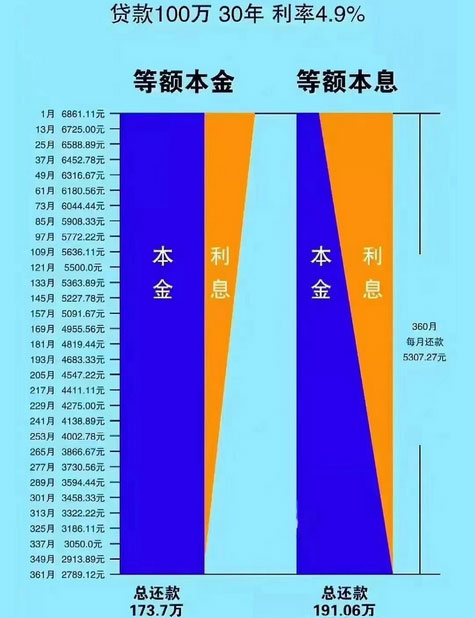

等额本息还款方式下,早期阶段所偿还的款项中,利息占据相当比重。随着时间推移,本金在后期阶段的还款中所占据的比例逐渐增大。因此,在贷款的前三分之一时间内,已经偿还了大部分的利息,此时提前还款能够节省更多的本金,同时也能有效地缩短贷款期限及总体利息支出。

二、提前还款的时间阶段对比

1、还款初期(前1/3还款期)

在还款初期,每月还款中大部分是利息,只有少量是本金。因此,此时提前还款可以显著减少剩余贷款的本金,从而大幅减少未来的利息支出。假设贷款期限为30年,如果在第10年时提前还款,可以节省大量的利息。因为此时剩余贷款的本金仍然较高,提前还款的效果最为明显,这是等额本息提前还款最佳时间。

2、还款中期(1/3至2/3还款期)

在还款中期,每月还款中利息和本金的比例逐渐趋于平衡。此时提前还款仍然可以节省一定的利息,但效果不如还款初期明显。假设贷款期限为30年,如果在第15年时提前还款,可以节省一部分利息,但相比第10年提前还款,节省的利息较少。

3、还款后期(后1/3还款期)

在还款后期,每月还款中大部分是本金,利息占比很小。此时提前还款对减少未来利息支出的效果不明显。假设贷款期限为30年,如果在第25年时提前还款,节省的利息非常有限,因为此时剩余贷款的本金已经很少。

三、等额本息还款的特点

1、每月还款金额固定:每月还款金额包括固定的一部分本金和一部分利息。

2、前期利息多,后期本金多:在还款初期,每月还款中大部分是利息,而后期则逐渐转变为以还本金为主。

3、总利息较高:相对于等额本金还款方式,等额本息的总利息较高,因为前期支付了较多的利息。

四、提前还款的意义

提前还款可以减少剩余贷款的本金,从而减少未来的利息支出。这对于希望减轻经济负担或提前结束贷款的人来说非常有意义。另外如果资金充足提前还款,可以减少每月需要还房贷的精神压力情况,总有种欠钱的感觉,内心里很不好受。

五、提前还款的注意事项

1、违约金:许多贷款合同中规定了提前还款的违约金,通常为剩余贷款本金的一定比例(如1%-3%)。在决定提前还款前,务必仔细阅读贷款合同,了解违约金的具体规定。有些银行在特定条件下可以减免违约金,例如提前还款金额较大或提前还款时间较早。建议提前与银行沟通,了解是否有减免政策。

2、贷款类型:公积金贷款的利率较低,提前还款的意义相对较小。除非有其他更高效的资金使用方式,否则不建议提前还款。商业贷款的利率较高,提前还款可以节省较多的利息,因此更有意义。

3、资金用途:如果手头有其他更高回报的投资机会,例如股票、基金等,可以考虑将资金用于投资,而不是提前还款。确保留有足够的紧急备用金,以应对突发情况,避免因提前还款而导致资金紧张。

4、还款方式:可以选择部分提前还款,即提前偿还一部分本金,但继续保持原有的还款期限。这种方式可以减少每月的还款金额,减轻还款压力。也可以选择全部提前还款,一次性还清所有贷款。这种方式可以彻底结束贷款,但需要准备较大的资金。