原创一般纳税人和小规模纳税人的区别

一般纳税人和小规模纳税人的区别是认定标准不同、税率与税收计算不同、发票使用不同、税收优惠政策不同。根据企业的销售额和其他条件,企业可以被分类为一般纳税人或小规模纳税人,这两种纳税人类型在税率、计税方法、发票管理等方面存在显著差异。

一、认定标准不同

1、销售额标准

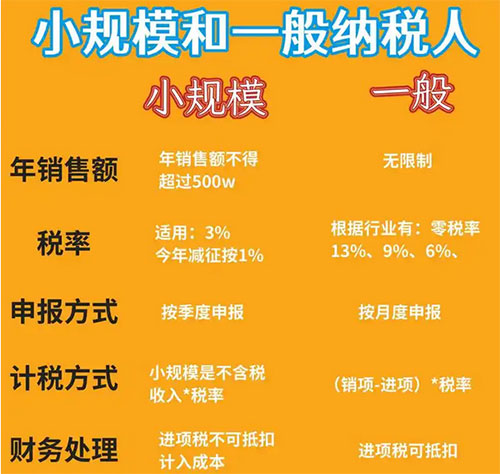

一般纳税人指年应税销售额超过规定标准的企业和个人,以及虽然未超过标准但会计核算健全、能够提供准确税务资料的单位。认定标准是工业企业年销售额达到500万元以上;商业企业年销售额达到800万元以上;其他行业如服务业等也有相应的销售额门槛。此外,对于新设立的企业,在满足特定条件下也可以申请成为一般纳税人。

小规模纳税人是指年应税销售额不超过上述规定标准的小型企业或者个体工商户。认定标准是年销售额低于一般纳税人的起征点,小规模纳税人年应征增值税销售额(以下简称年应税销售额)500万元及以下。例如,工业和商业企业的销售额分别不超过500万和800万人民币。不过,具体数值可能会根据不同地区政策有所调整。

2、会计核算健全程度

小规模纳税人会计核算相对简单,一般没有严格要求必须有完整的会计核算体系。而一般纳税人要求会计核算健全,能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

二、税率与税收计算不同

1、一般纳税人:一般纳税人适用的税率有13%(销售货物、提供加工修理修配劳务、进口货物等)、9%(销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等)、6%(销售增值电信服务、金融服务、现代服务、生活服务、转让无形资产等)。税收计算:应纳税额=当期销项税额-当期进项税额。例如,一家制造企业销售产品取得不含税销售额100万元,税率为13%,销项税额为13万元。如果购进原材料取得进项税额10万元,那么当期应纳税额为3万元。

2、小规模纳税人:小规模纳税人适用简易计税方法,小规模纳税人一般适用3%的征收率(部分特殊业务如销售不动产可能适用5%的征收率)其应纳税额=销售额×征收率。例如,小规模纳税人销售货物取得含税销售额103万元,按照3%征收率计算,不含税销售额为100万元,应纳税额为3万元;如果按照1%征收率计算,不含税销售额约为101.98万元,应纳税额约为1.02万元。

三、发票使用不同

1、一般纳税人:可以自行开具增值税专用发票和普通发票。增值税专用发票可以用于购买方抵扣进项税额,这对于一般纳税人之间的交易和合作非常重要,有利于完善增值税的抵扣链条。

2、小规模纳税人:通常可以自行开具增值税普通发票。如果需要开具增值税专用发票,可以到税务机关代开(部分小规模纳税人,如住宿业、鉴证咨询业、建筑业等行业的小规模纳税人可以自行开具增值税专用发票)。并且小规模纳税人开具的增值税专用发票,购买方可以按照发票上注明的税额抵扣进项税额。

四、税收优惠政策不同

1、小规模纳税人:小规模纳税人享受较多的税收优惠。除了前面提到的征收率优惠外,在增值税起征点方面也有优惠,如季度销售额在30万元以内可以免征增值税(具体政策可能因地区和时间而异)。

2、一般纳税人:一般纳税人虽然也有一些税收优惠政策,但优惠的范围和方式与小规模纳税人有所不同。例如,在某些特定行业的进项税额加计抵减政策等,一般是基于企业的产业类型和实际业务情况来实施的。

因此,一般纳税人和小规模纳税人在定义、税率与税收计算、发票使用、账务处理、税收优惠与限制以及转换与变更等方面存在显著差异。企业应根据自身情况和经营需求选择合适的纳税人类型,并严格遵守国家税收法规进行纳税申报和缴纳税款。